In questa sezione sono contenuti i principali documenti di carattere informativo previsti dalla normativa sulla trasparenza, relativi all’offerta di prodotti e servizi di Blu Banca (con esclusione dei servizi di investimento, regolati da altre disposizioni).

Conoscere i vantaggi e le condizioni applicate ai prodotti e servizi offerti dalla nostra banca è semplicissimo: in tutte le filiali è possibile richiedere i Fogli Informativi le Informazioni Europee di base sul Credito ai Consumatori, le informazioni Generali sul Credito Immobiliare Offerto ai Consumatori e Le Guide della Banca d’Italia che riportano chiaramente, le informazioni sull’ intermediario, sulle condizioni e sulle principali caratteristiche dell’operazione o del servizio offerto.

I Fogli Informativi e le Guide sono in formato scaricabile e stampabile e sono a disposizione della clientela anche presso tutte le Filiali della Banca attraverso i punti informativi “BluBancaxte”.

Conoscere le condizioni applicate ai prodotti e servizi offerti dalla nostra banca è semplicissimo: in tutte le filiali è possibile richiedere i Fogli Informativi le Informazioni Europee di base sul Credito ai Consumatori, le informazioni Generali sul Credito Immobiliare Offerto ai Consumatorie Le Guide della Banca d’Italia che riportano chiaramente, le informazioni sull’intermediario, sulle condizioni e sulle principali caratteristiche dell’operazione o del servizio offerto.

Uno strumento utile per valutare le diverse proposte e verificare le condizioni, per valutare e scegliere il prodotto più conveniente.

Fogli Informativi Prodotti e Servizi di Blu Banca

FI 0003 Foglio Informativo Conto Unico

FI 0011 Foglio Informativo Conto Corrente Ipotecario Ordinario e Fondiario

FI 0024 Foglio Informativo Conto Pro

FI 0032 Foglio Informativo Conto Agenzia di Assicurazione

FI 0034 Foglio Informativo Conto Pro Studio

FI 0035 Foglio Informativo Conto Agricoltura

FI 0036 Foglio Informativo Conto Agricoltura IB

FI 0040 Foglio Informativo Conto Deposito

FI 0041 Foglio Informativo Conto Dedicato

FI 0042 Foglio Informativo Conto Corrente Dedicato Notai

FI 0130 Conto Corrente in Valuta

FI 0131 Conto Corrente in Euro Non Residenti

Fogli Informativi Conti Correnti

FI 0002 Conto Corrente Servizio Bancario di BaseFI 0004 Conti Correnti per Consumatori

FI 0005 Fascicolo dei Servizi Accessori a Conto Corrente Ordinario a Consumatori

FI 0022 Conto Equipe

FI 0023 Conto Pensione

FI 0027 Conto Corrente Soci

FI 0031 Conto Compilation

FI 0033 Conto Tempodì

FI 0130 Conto Corrente in Valuta

FI 0131 Conto Corrente in Euro Non Residenti

FI 0832 Blu Banca Card

FID- Documenti Informativi sulle Spese

FID 0002 - Conto Corrente Conto di BaseFID 0004 - Conto Corrente Ordinario a Consumatori

FID 0022 - Conto Corrente Ordinario Conto Equipe

FID 0023 - Conto Corrente Ordinario Conto Pensione

FID 0027 - Conto Corrente Ordinario Conto Soci

FID 0031 - Conto Corrente Ordinario Conto Compilation

FID 0033 - Conto Corrente Ordinario Conto Tempodì

FID 0130 - Conto Corrente in Valuta

FID 0131 - Conto Corrente in Euro Non Residenti

FID 0832 - BluBanca Card – Carta NEXI Debit con IBAN

FI 0110 Foglio Informativo Estero, ass.,effetti doc. al d.incasso.pdf

FI 0140 Foglio Informativo Crediti Documentari

FI 0120 Foglio Informativo Finanziamenti all’Importazione/Esportazione (SVD)

FI 0180 Foglio Informativo Garanzie Bancarie Internazionali

FI 0190 Foglio Informativo Intermediazione in Cambi

FI 0412 Foglio Informativo Cessione Credito d'Imposta Imprese

FI 0413 Foglio Informativo Finanziamento a Medio e Lungo Termine destinato alle Imprese in co-finanziamento con Cassa Depositi e Prestiti Spa – FRI TURISMO

FI 0414 Foglio Informativo Finanziamento a Medio e Lungo Termine Mutuo Ipotecario alle Imprese in co-finanziamento con Cassa Depositi e Prestiti Spa – FRI TURISMO

FI 0260 Foglio Informativo Finanziamento Denaro Caldo

FI 0270 Foglio Informativo Finanziario Diretto

FI 0307A Foglio Informativo Mutui Ipotecari Imprese Tasso Fisso

FI 0307B Foglio Informativo Mutui Ipotecari Imprese Tasso Fisso Liquidità

FI 0308A Foglio Informativo Mutui Ipotecari Imprese Tasso Variabile Acquisto Ristrutturazione

FI 0308B Foglio Informativo Mutui Ipotecari Imprese Tasso Variabile Liquidità

FI 0310 Foglio Informativo Prestiti Personali tasso fisso

FI 0311 Foglio Informativo Prestiti Personali tasso variabile

FI 0320 Foglio Informativo Mutuo Edilizio

FI 0340 Foglio Informativo Portafoglio Agrario di Conduzione Ordinario

FI 0380 Foglio Informativo Sovvi Chir.a Breve Termine a Tasso Fisso

FI 0381 Foglio Informativo Sovvi Chir.a Breve Termine a Tasso Variabile

FI 0204 Affidamenti e Anticipazioni in Conto Corrente con garanzia (Fondo Centrale PMI)

FI 0205 Affidamenti e Anticipazioni in Conto Corrente con garanzia SACE (Supportitalia)

FI 0402 Sovvenzioni chirografarie ad imprese

FI 0403 Mutui ipotecari a imprese

FI 0404 Finanziamento Agevolato “Beni Strumentali – Nuova Sabatini TER"

FI 0405 Sovvenzioni chirografarie ad imprese agricole con garanzia ismea

FI 0407 Mutui ipotecari a imprese agricole

FI 0408 Mutui ipotecari a imprese (garanzia Fondo Centrale PMI) tasso fisso e variabile

FI 0409 Sovvenzioni chirografarie ad imprese (garanzia Fondo Centrale PMI) tasso Fisso e Variabile

FI 0410 Sconto di Cambiali Agrarie con garanzia Ismea

FI 0415 Finanziamento di investimenti in impianti di energie rinnovabili - FUTURE GREEN – Finanziamento agevolato a medio termine a favore delle PMI

FI 0416 Finanziamento di investimenti in impianti di energie rinnovabili - FUTURE GREEN - Finanziamento ipotecario a medio/lungo termine a favore delle PMI

FI 0417 Finanziamento Microcredito Imprenditoriale ex Art. 111 TUB

FI 0812 Foglio Informativo Cassette di sicurezza e Armadi Blindati

FI 0814 Foglio Informativo Servizio - Depositi Chiusi

FI 0818 Foglio Informativo Servizio Incassi

FI 0819 Foglio Informativo Servizio Anticipi su Fatture - Documenti Commerciali Italia

FI 0821 Foglio Informativo BpLazio Web Aziende

FI 0831 Foglio Informativo Servizio Bancomat e Pagobancomat

FI 0834 Foglio Informativo Servizio Internet Banking

FI 0835 Foglio Informativo Servizio Deposito Titoli a Custodia

FI 0837 Foglio Informativo Servizi di Pagamento regolati in C/C

FI 0838 Foglio Informativo Servizio POS

Informazioni Europee di base sul Credito ai Consumatori

IE 0204 - Apertura di Credito Conto Corrente Pensione Consumatori Informativa Europea

IE 0205 - Apertura di Credito Conto Corrente Tempodi Consumatori Informativa Europea

IE 0206 - Apertura di Credito Conto Corrente Equipe Consumatori Informativa

IE 0207 - Apertura di Credito Conto Corrente Compilation Consumatori Informativa

IE 0208 - Apertura di Credito Conto Corrente Soci Consumatori Informativa Europea

IE 0209 - Apertura di Credito in cc dedicato Superbonus 110%

IE 0271 - Informativa Europea – Op. di Portafoglio Finanziario Diretto Consumatori

IE 0312 - Informativa Europea – Op. di Prestito Personale Tasso Fisso Consumatori

IE 0313 - Informativa Europea – Op. di Prestito Personale a Tasso Variabile Consumatori

IE 0314 - Informativa Europea - Op. di Prestito Personale a Tasso Fisso Consumatori - Prestito Veloce

IE 0315 - Informativa Europea – Op. di Prestito Personale a Lungo Termine a Tasso Fisso Consumatori Giovani 18-40 anni (Diamogli Futuro)

IE 0316 - Informativa Europea – Op. di Prestito Personale a Lungo Termine a Tasso Fisso ai Soci

IE 0318 - Informativa Europea – Op. di Prestito Personale Tasso Fisso Consumatori Superbonus 110%

IE 0322 - Informativa Europea - Op. di Prestito Personale a Tasso Variabile Soci Cons.ri fino 30mila (acq. beni dur. e ristr.)

IE0323 - Informativa Europea - Op. di Prestito Personale a Tasso Variabile Soci Cons.ri fino 75mila (acq. beni dur. e ristr.)

IE0324 - Informativa Europea - Op. di Prestito Personale a Tasso Fisso Soci Cons.ri fino 30mila (acq. beni dur. e ristr.)

IE0325 - Informativa Europea - Op. di Prestito Personale a Tasso Fisso Soci Cons.ri fino 75mila (acq. beni dur. e ristr.)

IE0326 - Informativa Europea - Op. di Prestito Personale a Tasso Variabile Consumatori Prestito Veloce

Informazioni Generali sul Credito Immobiliare Offerto ai Consumatori

Fogli Informativi Prodotti di Terzi offerti da Blu Banca

- Per garanzie che assistono contratti di locazione finanziaria o finanziamenti di altra natura

- Per operazioni di locazione finanziaria di beni strumentali

- Per operazioni di locazione finanziaria di beni navali e aeronautici iscritti ai pubblici registri

- Per operazioni di locazione finanziaria di autoveicoli, motoveicoli, veicoli commerciali e veicoli industriali

- Per operazioni di locazione finanziaria di beni immobiliari

- Foglio Informativo FC0001 - Operazioni di factoring” nell’ambito del rapporto di confirming

- Foglio Informativo FC0002 - Prodotto Confirming – Portale Webfactoring®

- Foglio Informativo FC0003 - Servizi Ai Debitori - “Dilazioni di Pagamento di Crediti Commerciali”

- Foglio Informativo FC0004 - Operazioni di Factoring "Pro Solvendo e Pro Soluto"

- IE0319_IFE – Informazioni Europee di base sul Credito al Consumatore Cessione del Quinto della retribuzione Dipendenti Privati

- IE0320_IFE - Informazioni Europee di base sul Credito al Consumatore Cessione del Quinto e prestito con delega di pagamento della retribuzione Dipendenti Statali Pubblici e Parapubblici

- IE0321_IFE - Informazioni Europee di base sul Credito al Consumatore Cessione del Quinto della Pensione

Avviso riguardante i titoli di Stato

Le Guide della Banca d’Italia

Il Conto Corrente in parole semplici

Le Guide della Banca d’Italia:

- i prodotti in parole semplici;

- le domande di base;

- come scegliere il prodotto;

- i diritti del cliente;

- le attenzioni del cliente;

- i prodotti dalla A alla Z;

- i contatti utili.

Puoi chiedere le guide presso tutte le filiali di Blu Banca, o scaricarle direttamente da questa pagina.

Guida Bonifici IstantaneiGuida al Conto Corrente in Parole Semplici

Guida al Credito ai Consumatori in Parole Semplici

Guida al Mutuo Ipotecario in Parole Semplici

Foglio Informativo Centrale rischi

La Centrale dei Rischi in parole semplici

Brexit: la guida ABI con le “domande e risposte”

Prestiti – più attenzione a scadenze e rimborsi

Conto di Base: cos’è e chi può ottenerlo senza spese

Come cambiano i pagamenti online con la PSD2

Brochure della CE: I tuoi diritti quando effettui un pagamento in Europa

I Pagamenti nel Commercio Elettronico in parole semplici

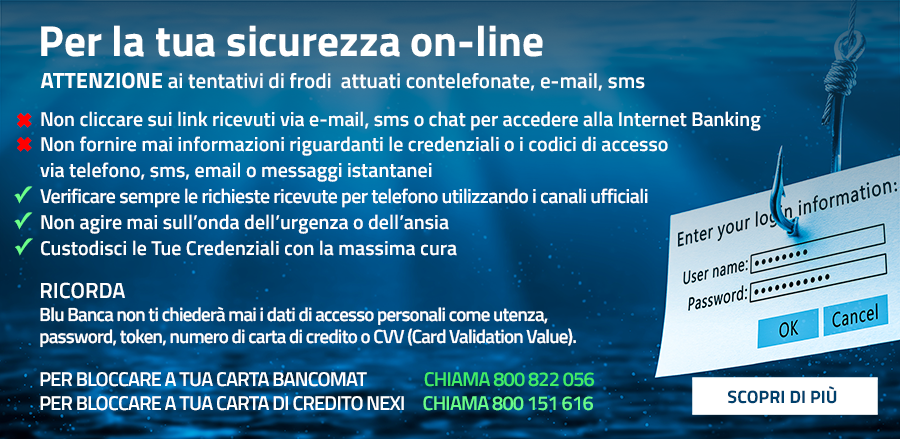

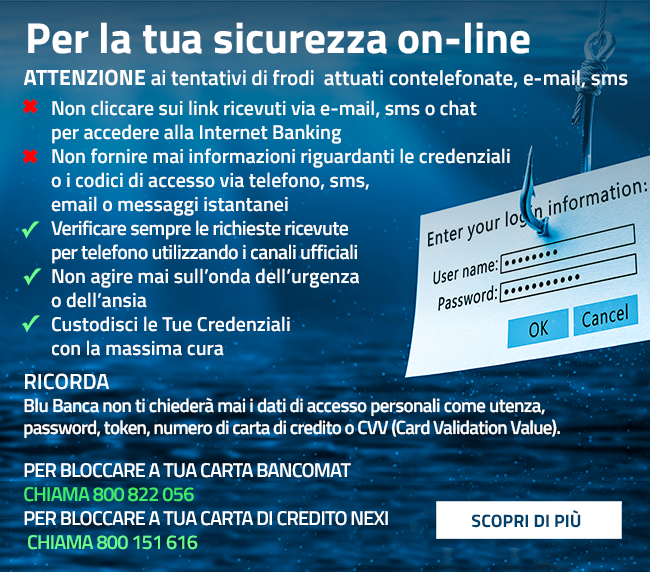

Vademecum ABI Anti frode

Servizio Pagamento Bollettini – Convenzione con Poste Italiane

SERVIZIO DI PAGAMENTO DI BOLLETTINI POSTALI

Blu Banca, quale Intermediario Prestatore del Servizio, ha stipulato una convezione con Poste Italiane per il servizio di pagamento di bollettini, riportiamo di seguito: costi, tempi di esecuzione del pagamento e di estinzione del debito, riferiti al singolo pagamento.

PAGAMENTO BOLLETTINI TRAMITE INTERNET BANKING:

a – Costi dell’operazione Euro 1,00 + il costo reclamato dalle Poste

b – Tempi de esecuzione del pagamento : STESSO GIORNO

c – Tempi di estinzione del debito verso il beneficiario : STESSO GIORNO

PAGAMENTO BOLLETTINI TRAMITE SPORTELLO ( ADDEBITO IN CONTO CORRENTE OVVERO PER CONTANTI)

a – Costi dell’operazione: Euro 2,00

b – Tempi de esecuzione del pagamento : STESSO GIORNO

c – Tempi di estinzione del debito verso il beneficiario : STESSO GIORNO

PAGAMENTO BOLLETTINI SU ATM BLU BANCA

a – Costi dell’operazione:

– Bollettino Postale Premarcato Euro 1,20 + il costo reclamato dalle Poste

– Bollettino Postale Bianco Euro 1,20 + il costo reclamato dalle Poste

b – Tempi de esecuzione del pagamento : STESSO GIORNO

c – Tempi di estinzione del debito verso il beneficiario : STESSO GIORNO

Firma Elettronica Avanzata: La Firma Grafometrica

Blu Banca utilizza presso le proprie filiali il servizio di firma elettronica avanzata delle contabili di sportello, che consente, utilizzando un Tablet, di sostituire il formato cartaceo delle contabili relative alle operazioni eseguite in filiale, con documenti elettronici.

Il Servizio è gratuito e ad adesione facoltativa.

E’ revocabile in Filiale in qualunque momento e permette al cliente di apporre la propria firma su tablet al posto della tradizionale firma autografa su documento cartaceo.

La copia del documento firmato su tablet viene resa disponibile tramite il servizio di internet banking Blu Banca web oppure via email.

Il cliente puo’ comunque sempre richiedere in filiale una copia cartacea dei documenti sottoscritti e/o della dichiarazione di accettazione delle condizioni del servizio.

Per ulteriori informazioni e’ possibile scaricare il seguente documento informativo:

Tasso Effettivo Globale Medio – TEGM

Per verificare se un tasso di interesse è usurario e, quindi, vietato, bisogna individuare, tra tutti quelli pubblicati, il TEGM degli affidamenti in conto corrente, aumentarlo della metà e accertare che quanto richiesto dalla banca non sia superiore.

ULTIMA VARIAZIONI TASSI IN ESSERE

Tassi in vigore dal 01/04/2026 al 30/06/2026

- Tassi in vigore dal 01/01/2026 al 31/03/2026

- Tassi in vigore dal 01/10/2025 al 31/12/2025

- Tassi in vigore dal 01/07/2025 al 30/09/2025

- Tassi in vigore dal 01/04/2025 al 30/06/2025

- Tassi in vigore dal 01/01/2025 al 31/03/2025

- Tassi in vigore dal 01/10/2024 al 31/12/2024

- Tassi in vigore dal 01/07/2024 al 30/09/2024

- Tassi in vigore dal 01/04/2024 al 30/06/2024

- Tassi in vigore dal 01/01/2024 al 31/03/2024

- Tassi in vigore dal 01/10/2023 al 31/12/2023

- Tassi in vigore dal 01/07/2023 al 30/09/2023

- Tassi in vigore dal 01/04/2023 al 30/06/2023

- Tassi in vigore dal 01/01/2023 al 31/03/2023

- Tassi in vigore dal 01/10/2022 al 31/12/2022

- Tassi in vigore dal 01/07/2022 al 30/09/2022

- Tassi in vigore dal 01/04/2022 al 30/06/2022

- Tassi in vigore dal 01/01/2022 al 31/03/2022

- Tassi in vigore dal 01/10/2021 al 31/12/2021

- Tassi in vigore dal 01/07/2021 al 30/09/2021

- Tassi in vigore dal 01/01/2021 al 31/03/2021

- Tassi in vigore dal 01/10/2020 al 31/12/2020

- Tassi in vigore dal 01/07/2020 al 30/09/2020

- Tassi in vigore dal 01/04/2020 al 30/06/2020

- Tassi in vigore dal 01/01/2020 al 31/03/2020

- Tassi in vigore dal 01/10/2019 al 31/12/2019

- Tassi in vigore dal 01/07/2019 al 30/09/2019

- Tassi in vigore dal 01/04/2019 al 30/06/2019

- Tassi in vigore dal 01/01/2019 al 31/03/2019

- Tassi in vigore dal 01/10/2018 al 31/12/2018

- Tassi in vigore dal 01/07/2018 al 30/09/2018

- Tassi in vigore dal 01/04/2018 al 30/06/2018

- Tassi in vigore dal 01/01/2018 al 31/03/2018

- Tassi in vigore dal 01/10/2017 al 31/12/2017

- Tassi in vigore dal 01/07/2017 al 30/09/2017

- Tassi in vigore dal 01/04/2017 al 30/06/2017

- Tassi in vigore dal 01/01/2017 al 31/03/2017

- Tassi in vigore dal 01/10/2016 al 31/12/2016

- Tassi in vigore dal 01/07/2016 al 30/09/2016

- Tassi in vigore dal 01/04/2016 al 30/06/2016

- Tassi in vigore dal 01/01/2016 al 31/03/2016

- Tassi in vigore dal 01/10/2015 al 31/12/2015

- Tassi in vigore dal 01/07/2015 al 30/09/2015

- Tassi in vigore dal 01/04/2015 al 30/06/2015

- Tassi in vigore dal 01/01/2015 al 31/03/2015

- Tassi in vigore dal 01/10/2014 al 31/12/2014

- Tassi in vigore dal 01/07/2014 al 30/09/2014

- Tassi in vigore dal 01/04/2014 al 30/06/2014

- Tassi in vigore dal 01/01/2014 al 31/03/2014

- Tassi in vigore dal 01/10/2013 al 31/12/2013

- Tassi in vigore dal 01/07/2013 al 30/09/2013

- Tassi in vigore dal 01/04/2013 al 30/06/2013

- Tassi in vigore dal 01/01/2013 al 31/03/2013

- Tassi in vigore dal 01/10/2012 al 31/12/2012

- Tassi in vigore dal 01/07/2012 al 30/09/2012

- Tassi in vigore dal 01/04/2012 al 30/06/2012

- Tassi in vigore dal 01/01/2012 al 31/03/2012

- Tassi in vigore dal 01/10/2011 al 31/12/2011

- Tassi in vigore dal 01/07/2011 al 30/09/2011

- Tassi in vigore dal 01/04/2011 al 30/06/2011

- Tassi in vigore dal 01/01/2011 al 31/03/2011

- Tassi in vigore dal 01/10/2010 al 31/12/2010

- Tassi in vigore dal 01/07/2010 al 30/09/2010

- Tassi in vigore dal 01/04/2010 al 30/06/2010

- Tassi in vigore dal 01/01/2010 al 31/03/2010

- Tassi in vigore dal 01/10/2009 al 31/12/2009

Tassi di riferimento

Riportiamo nella tabella seguente, i principali tassi di riferimento in vigore:

| EURIBOR – MEDIA % MESE DI APRILE 2026* | Tasso 360 | Tasso 365 |

|---|---|---|

| 1 MESE | 1,962% | 1,990% |

| 3 MESI | 2,168% | 2,198% |

| 6 MESI | 2,455% | 2,489% |

| SAGGIO DI INTERESSE LEGALE** - art. 1284 c.c. (dec. 01/01/2026) | 1,60% | |

Tassi in vigore nel mese di Maggio 2026* Fonte Il Sole 24 Ore

** Rif. Normativo: D.M. 13-12-2025

Grafici andamento dei tassi 360/365 per l’anno 2026

Glossario

ACCREDITO E ADDEBITO: L’accredito è il denaro versato sul conto corrente, l’addebito quello prelevato o utilizzato per pagamenti, sia dal cliente sia dalla banca per suo conto.

ASSEGNO BANCARIO: Con l’assegno bancario il cliente dà ordine alla banca di pagare una somma di denaro, a terzi o a se stesso. Se il cliente desidera avere assegni senza la clausola “non trasferibile” prestampata, deve chiederli espressamente alla banca e pagare l’imposta prevista dalla legge (1,50 euro per assegno).

ATM (Automated Teller Machine): Sportello automatico per prelevare contante (utilizzando la carta di debito o di credito), richiedere informazioni sul conto e ottenere altri servizi.

ABITAZIONE PRINCIPALE: La casa in cui il cliente o i suoi familiari “dimorano abitualmente”, cioè vivono. Si tratta di una definizione ripresa dalla legislazione fiscale e utilizzata dal fisco per determinate agevolazioni sulle imposte.

AMMORTAMENTO: Procedimento di estinzione graduale di un prestito mediante il pagamento periodico di rate secondo un piano detto, appunto, “piano di ammor tamento”.

AZIONE: Titolo che rappresenta una frazione del capitale di rischio di una società e che consente al possessore di godere degli utili societari e del rimborso del capitale in ipotesi di liquidazione della società. L’investimento diretto in azioni si presenta ad alto rischio.

BASIS POINT: il basis point esprime la variazione dei tassi di interesse, pari ad un centesimo di punto percentuale. Per esempio, se i tassi salgono da 9,65% a 9,80%, si dice che il tasso è salito di 15 basis points.

BENCHMARK: Il paniere che viene preso a riferimento per valutare la performance dei lavori mobiliari.

BONUS SHARE: L’Azione assegnata gratuitamente agli investitori non istituzionali che hanno acquistato azioni di una società (in sede di OPV o di successive offerte) e le hanno mantenute in portafoglio ininterrottamente per un determinato periodo.

BONIFICO: L’operazione con la quale si trasferiscono le somme da un conto corrente a un altro, anche di banche diverse. Chi invia la somma si chiama ordinante, chi la riceve si chiama beneficiario. Quando il trasferimento avviene tra conti della stessa banca, il bonifico si chiama giroconto.

BTP (Buono del Tesoro poliennale): titoli emessi dal Tesoro con scadenza a medio/lungo termine, con tasso fisso e cedola semestrale.

CAPITALIZZAZIONE DEGLI INTERESSI: Il saldo del conto corrente produce interessi: a favore del cliente se positivo; a favore della banca se negativo. La capitalizzazione significa che gli interessi, una volta accreditati e addebitati sul conto, producono a loro volta interessi. Il calcolo per gli interessi a debito e per quelli a credito deve avere la stessa periodicità.

CAPITALIZZAZIONE DI BORSA (di un singolo titolo): è il prodotto tra il prezzo di Borsa di un azione ed il numero delle azioni che compongono il capitale sociale.

CAP: opzione (v.) su tasso d’interesse, negoziata al di fuori di mercati regolamentati, con il quale viene fissato un limite massimo alla crescita del rendimento di un dato strumento finanziario.

CARTA DI CREDITO: Carta che permette al titolare di acquistare (tramite POS) beni e/o servizi presso qualsiasi esercizio aderente al circuito al quale la carta è abilitata o di prelevare contante (tramite ATM) con addebito posticipato. Le operazioni prevedono generalmente un massimale di utilizzo (il cosiddetto “plafond”) definito nel contratto. Il titolare della carta, a seconda del contratto e del tipo di carta di credito, pagherà in un’unica soluzione, di solito ogni mese con addebito sul conto corrente (la cosiddetta “carta di credito classica” o “charge”), oppure a rate, con gli interessi (“car ta di credito revolving”).

CARTA DI DEBITO: Carta che permette al titolare, in base a un contratto con la propria banca, di acquistare (tramite POS) beni e/o servizi presso qualsiasi esercizio aderente al circuito al quale la car ta è abilitata o di prelevare contante (tramite ATM) con addebito immediato sul conto corrente collegato alla car ta. Le più diffuse sono le carte Bancomat e Postamat.

COMMISSIONE DI MASSIMO SCOPERTO (CMS): Quando il saldo è negativo (nel linguaggio quotidiano, quando il conto “va in rosso”), la banca applica un tasso di interesse, detto “debitore” per il cliente. Sull’ammontare più alto raggiunto dal saldo negativo, oltre all’interesse debitore, può essere prevista dal contratto una commissione, detta “di massimo scoperto”. Questa commissione può essere applicata se il saldo a debito dura per almeno 30 giorni consecutivi e se il conto ha un fido. Nel contratto, nel Foglio Informativo e nel Documento di Sintesi devono essere indicati: la misura percentuale per il calcolo della commissione, il periodo al quale la commissione si riferisce (generalmente trimestrale), i criteri per determinare l’importo su cui è calcolata la commissione, alcuni esempi. La CMS può far aumentare in maniera significativa il costo del saldo negativo. È quindi necessario prestare la massima attenzione e, in caso di dubbio, chiedere spiegazioni alla banca sul funzionamento della CMS.

CONSOB: Commissione Nazionale per le Società e la Borsa: è l’organismo pubblico che controlla il mercato mobiliare italiano. La sua attività è finalizzata alla tutela del pubblico risparmio.

CONTRATTO FUTURE: contratto (detto “derivato”) negoziato generalmente su mercati regolamentati attraverso il quale le parti, alla scadenza concordata, si impegnano a comprare o a vendere un certo quantitativo di strumenti finanziari, ad un prezzo prestabilito alla conclusione del contratto stesso.

COORDINATE BANCARIE: Le coordinate bancarie sono un codice che consente l’identificazione univoca del conto corrente. Funzionano da “indirizzo” del conto e infatti servono a trasferire denaro tra conti. Il codice è composto di numeri e lettere, articolati in quattro campi: • CIN (un solo carattere): garantisce l’esattezza delle coordinate. • CODICE ABI (cinque cifre): identifica la banca presso la quale risiede il conto. • CAB (cinque cifre): identifica lo sportello della banca. • NUMERO C/C (al massimo dodici caratteri): identifica il conto corrente. L’insieme di queste coordinate, preceduto dal codice di identificazione nazionale (per l’Italia IT) e da due cifre di controllo, costituisce l’IBAN (27 caratteri), oggi richiesto per i bonifici in ambito europeo. Le coordinate bancarie sono indicate con chiarezza sull’estratto conto.

DATA CONTABILE, DISPONIBILE E VALUTA: A ogni accredito e addebito la banca assegna tre tipi di date: • data contabile: il giorno in cui la banca registra l’operazione • data disponibile: il giorno dal quale il denaro accreditato può essere utilizzato per pagamenti e prelievi • data valuta: il giorno dal quale le somme versate iniziano a produrre interessi per il cliente e quelle prelevate cessano di produrli. Il contratto deve indicare le date valuta su versamenti e prelievi e le date per la disponibilità degli importi accreditati.

DERIVATO: nome genericamente usato per indicare uno strumento finanziario, il cui prezzo/rendimento deriva dai parametri di prezzo/rendimento di altri strumenti finanziari principali detti sottostanti (v.), che possono essere strumenti finanziari, indici, tassi di interesse, valute, materie prime.

DOMICILIAZIONE BANCARIA: La domiciliazione è un servizio associato al conto corrente che consente di eseguire direttamente sul conto pagamenti periodici, quali le bollette e le rate del mutuo. Per attivare una domiciliazione, basta richiederlo alla propria banca o a chi riceverà il pagamento. Se si chiude il conto corrente, è possibile richiedere il trasferimento automatico delle domiciliazioni alla nuova banca, che gestirà il passaggio.

DURATION: Durata media finanziaria. Essa aumenta:

- all’aumentare della vita residua dei titoli di debito;

- al diminuire della cedola;

- al diminuire dei tassi di rendimento.

Più elevata è la duration, maggiore è la variabilità del prezzo del titolo di debito.

ESTINZIONE ANTICIPATA: Chiusura del rappor to contrattuale con la restituzione del capitale ancora dovuto – tutto insieme – prima della scadenza del mutuo.

EURIBOR (Euro Interbank Offered Rate): Tasso interbancario definito a livello europeo, che può essere utilizzato come riferimento per i mutui a tasso variabile.

EURIRS (Euro Interest Rate Swap) O IRS: Tasso interbancario definito a livello europeo che può essere utilizzato come riferimento per i mutui a tasso fisso.

FIDO O AFFIDAMENTO: La somma che la banca, su richiesta preventiva del cliente, si impegna a mettere a sua disposizione oltre il saldo disponibile. Il contratto può prevedere il pagamento di interessi sulle somme utilizzate o altre commissioni (ad esempio la commissione di massimo scoperto).

FIDEIUSSIONE: L’impegno a garantire personalmente al creditore il pagamento di un debito altrui. La garanzia è personale perché il creditore può rivalersi sull’intero patrimonio del garante.

FIRMA CONGIUNTA: Quando apre un conto corrente, il cliente deve depositare in banca la sua firma. Servirà per verificare se le operazioni, in particolare quelle di pagamento, sono state effettivamente disposte dal correntista. Se il conto corrente è intestato a due o più persone, ognuna deve depositare la sua firma. Il contratto deve specificare quali operazioni richiedono la firma di tutti i correntisti (firma congiunta) e quali soltanto una (firma disgiunta). Questo significa che un conto corrente può essere aperto da più persone, che lo possono usare in modo separato.

FLOOR: (v. opzione) derivato su tasso di interesse con il quale viene fissato un limite minimo al rendimento di una data attività.

FONDI COMUNI DI INVESTIMENTO: I fondi comuni sono opportunità di investimento offerte al risparmiatore e veicolate attraverso società di gestione del risparmio.

I gestori del fondo fungono da collegamento tra i risparmiatori e il mercato attraverso l’attività di raccolta del risparmio e il suo successivo investimento in attività finanziarie o reali.

HEDGING (COPERTURA): operazione effettuata da parte o del possessore di titoli o dell’emittente, volta ad assicurare, in caso di andamento sfavorevole dei prezzi, il recupero delle perdite sofferte sui titoli medesimi.

INDICATORE SINTETICO DI COSTO (ISC): L’ISC è una misura sintetica del costo totale del conto corrente. Il Foglio Informativo e il Documento di Sintesi indicano l’ISC per i profili standard di operatività individuati dalla Banca d’Italia.

INDICE DI BORSA: grandezza rappresentativa dell’andamento dei prezzi dei titoli quotati in Borsa.

IPOTECA: Diritto di garanzia su un determinato bene, normalmente un immobile. Il proprietario, che ha richiesto il mutuo, può continuare ad abitarvi, affittarlo o venderlo. Se il debitore non può più pagare il suo debito, il creditore può ottenere l’espropriazione del bene e farlo vendere.

KNOCK IN, KNOCK OUT, CLAUSOLA DI: clausola in base alla quale, al verificarsi di un determinato evento, indicato nel FIA, si attua o si estingue un’opzione predeterminata.

MARKET MAKER: intermediario obbligato a proporre pubblicamente prezzi di acquisto e di vendita, ai quali altri intermediari possono, rispettivamente, vendergli o comprargli determinati quantitativi di titoli.

MONTE CARLO, SIMULAZIONE DI: strumento di calcolo numerico che permette la risoluzione di problemi matematici complessi mediante procedimenti probabilistici basati sulla “legge dei grandi numeri”. Tale tecnica di calcolo viene utilizzata in campo finanziario, tra l’altro, per definire il valore di strumenti derivati (es. opzioni).

OBBLIGAZIONI: Le obbligazioni sono titoli di credito emessi da uno Stato, da una società per azioni, da una società in accomandita per azioni, da un ente pubblico o da una banca, per la raccolta di capitale di debito.

Si distinguono in obbligazioni pure e obbligazioni strutturate: le prime incorporano il diritto al rimborso del valore nominale a scadenza e al pagamento di cedole trimestrali, semestrali o annuali. Le cedole possono essere a tasso fisso o variabile semplice. Nel caso di obbligazioni strutturate, il rimborso e la remunerazione sono collegate all’andamento dei prezzi di azioni, panieri di azioni, indici, panieri di indici, valute, quote o azioni di OICR, merci.

OBBLIGAZIONE SUBORDINATA: titolo obbligazionario che, in caso di default dell’emittente, viene rimborsato solo dopo che sono stati rimborsati gli altri debiti non subordinati dell’emittente. E’ importante tenere conto anche del livello di subordinazione.

OPZIONE: contratto (detto “derivato”) con il quale una delle parti, pagando una somma alla controparte (premio), acquista il diritto di comprare (call option) o di vendere (put option), ad una data futura, un certo quantitativo di strumenti finanziari a un prezzo stabilito (prezzo di esercizio).

Nel caso di option su indici, anziché un certo quantitativo di strumenti finanziari, si compra il diritto di incassare o di versare una somma, pari al prodotto tra il valore assegnato convenzionalmente a ciascun punto dell’indice di riferimento e la differenza, a sua volta ottenuta dal valore dell’indice (stabilito alla stipula del contratto) e il valore assunto dall’indice il giorno in cui la facoltà viene esercitata.

Si distingue tra un’option europea, che può essere esercitata soltanto alla data di scadenza concordata, e un’option americana, che può essere esercitata entro la data di scadenza.

OPZIONE (CALL) (PUT): Vedi OPZIONE

OPZIONE, VALORE DELLA: il valore di un’opzione è dato da due componenti: il valore “intrinseco” ed il valore temporale. In un’opzione “call”, il valore intrinseco è pari alla differenza (se positivo) tra il prezzo a pronti (v.) dello strumento sottostante e il prezzo di esercizio (v.). Il valore temporale dipende della volatilità dello strumento sottostante.

PERIZIA: La relazione effettuata da un tecnico, indicato o accettato dall’intermediario, che attesta il valore dell’immobile da ipotecare.

PONDERAZIONE: l’attribuzione di un peso relativo, all’interno di un indice, ai singoli titoli che concorrono a determinare il valore dell’indice.

PORTABILITÀ: Operazione che consente al cliente di estinguere il proprio mutuo e di stipularne uno nuovo presso un altro intermediario, senza il consenso dell’intermediario originario. La legge prevede che siano completamente gratuite sia la chiusura del vecchio contratto di mutuo che la concessione del nuovo finanziamento.

POS (Point Of Sale): Apparecchiatura automatica che permette di pagare beni e/o servizi presso il loro fornitore utilizzando la carta di credito o di debito. L’apparecchiatura consente di trasferire le informazioni necessarie per l’autorizzazione e la registrazione del pagamento in tempo reale o differito.

PREZZO A PRONTI: prezzo del titolo registrato sul mercato nella giornata di riferimento.

PRICING: procedura di determinazione del prezzo di collocamento dei titoli.

PUNTO BASE: Vedi BASIS POINT

RATA: Pagamento che il cliente effettua periodicamente, secondo cadenze stabilite nel contratto (mensili, trimestrali, semestrali, annuali), per restituire la somma presa a prestito. La rata è generalmente composta da una quota capitale, cioè il rimborso della somma prestata, e da una quota interessi, costituita dagli interessi dovuti per il mutuo.

RATING: Indicatore sintetico del grado di solvibilità di un soggetto (Stato o impresa), che emette strumenti finanziari di natura obbligazionaria.

Esprime una valutazione circa le prospettive di rimborso del capitale e del pagamento degli interessi dovuti, secondo le modalità e i tempi previsti.

RELAZIONE NOTARILE: Documento in cui il notaio certifica che il venditore è effettivamente il proprietario e che sull’immobile da ipotecare non ci sono vincoli, ad esempio un’altra ipoteca.

REVERSE CONVERTIBLE: titolo strutturato che attribuisce all’emittente la possibilità, al verificarsi di un dato evento, di convertire in azioni il capitale da rimborsare.

RINEGOZIAZIONE: Operazione con la quale sono modificati uno o più elementi del contratto originario, ad esempio la durata del mutuo, il sistema di indicizzazione, il parametro di riferimento, lo spread o le commissioni legate al mutuo. Come la portabilità, anche questa operazione è completamente gratuita.

RISCHIO DI CAMBIO (PER TITOLI DENOMINATI IN VALUTA ESTERA): in un titolo denominato in valuta estera, il controvalore in euro della cedola e del capitale possono variare in modo favorevole o sfavorevole al sottoscrittore a causa della variazione del tasso di cambio dell’euro.

RISCHIO DI CONTROPARTE: rischio che la controparte (ad esempio, in relazione ai contratti derivati) non adempia, alla scadenza, ai propri obblighi contrattuali.

RISCHIO DI LIQUIDITÀ: qualora l’investitore desiderasse procedere alla vendita del titolo prima della scadenza potrebbe incontrare difficoltà a trovare qualcuno disposto a comprare e conseguentemente potrebbe ottenere un prezzo inferiore al reale valore del titolo.

RISCHIO DI MERCATO: rischio in cui incorre chi ha investito in strumenti finanziari a seguito di variazioni dell’andamento dei prezzi dei titoli dovute, ad esempio, al variare del tasso (rischio del. v.) e del cambio (rischio del. v.).

RISCHIO DI PREZZO: Vedi RISCHIO DI TASSO

RISCHIO DI RIMBORSO ANTICIPATO (PER TITOLI CON CLAUSOLA DI RIMBORSO ANTICIPATO): poiché l’emittente si riserva la facoltà di rimborsare anticipatamente il titolo, il sottoscrittore si potrebbe trovare nelle condizioni di dover accettare il rimborso alla pari del titolo, nel momento in cui esso offre un rendimento superiore a quello corrente sul mercato e, di conseguenza, di non poter reinvestire il capitale rimborsato anticipatamente, per il tempo residuo alla scadenza, allo stesso tasso di rendimento del titolo rimborsato.

RISCHIO DI TASSO: rischio legato alla variazione dei tassi di interesse: un aumento dei tassi di mercato comporta una riduzione del valore di mercato di un titolo e viceversa.

RISCHIO DI VARIAZIONE DEL SOTTOSTANTE (PER I TITOLI STRUTTURATI): esprime la possibilità di variazione del valore/prezzo dell’attività sottostante, alla quale è legato il rendimento del titolo strutturato.

RISCHIO EMITTENTE: acquistando il titolo si diviene finanziatori dell’emittente, assumendosi il rischio che questi non sia in grado di onorare i propri obblighi relativamente al pagamento delle

cedole e/o rimborso del capitale.

SALDO: La differenza tra l’importo complessivo degli accrediti e quello degli addebiti a una certa data. Se il saldo è positivo, indica la somma disponibile sul conto corrente. Le somme che rimangono inutilizzate fruttano interessi, da calcolare sulla base di un tasso detto “creditore”. Il saldo contabile si riferisce alle operazioni registrate. Il saldo disponibile si riferisce alla somma che può essere effettivamente utilizzata.

SETTORI INDUSTRIALI: I settori previsti dal primo livello del Global Industry Classification Standard sono: energia, beni materiali, industria, beni voluttuari, beni di prima necessità, salute, finanza, informativa, servizi di telecomunicazione, servizi di pubblica utilità. SOTTOSTANTE: strumento finanziario dal cui valore dipende quello di un titolo derivato o strutturato (v.)

SPESE DI ISTRUTTORIA: Il rimborso chiesto dall’intermediario per le pratiche e le formalità necessarie all’erogazione del mutuo.

SPREAD: La differenza fra il tasso di riferimento (per esempio l’Euribor o l’Eurirs) e il tasso di interesse applicato.

SPREAD DI PREZZO: differenza tra il prezzo in vendita e il prezzo in acquisto praticato da un intermediario.

STRIKE PRICE (PREZZO DI ESERCIZIO): prezzo prestabilito al quale il possessore dell’opzione, esercitando l’opzione stessa, può acquistare/vendere lo strumento sottostante.

STRUMENTI IBRIDI DI PATRIMONIALIZZAZIONE: strumenti finanziari che possono essere emessi dalle banche sotto forma di obbligazioni, certificati di deposito e, buoni fruttiferi o altri titoli e sono rimborsati ai sottoscrittori su richiesta dell’emittente con il preventivo consenso della Banca d’Italia.

TASSO CREDITORE: Tasso utilizzato per calcolare periodicamente gli interessi sulle somme depositate (interessi creditori), che sono poi accreditati sul conto, al netto delle ritenute fiscali.

TASSO DEBITORE: Tasso utilizzato per calcolare periodicamente gli interessi a carico del cliente sulle somme utilizzate oltre le disponibilità del conto. Gli interessi sono poi addebitati sul conto.

TAEG (Tasso Annuo Effettivo Globale): Indica il costo totale del mutuo su base annua ed è espresso in percentuale sull’ammontare del finanziamento concesso. Comprende il tasso di interesse e altre voci di spesa, ad esempio spese di istruttoria della pratica e di riscossione della rata. Alcune spese non sono comprese, per esempio quelle notarili. Il TAEG è un termine di confronto molto utile, soprattutto per i mutui a tasso fisso, e deve essere sempre indicato nella documentazione contrattuale.

TASSO A REGIME: A fini commerciali, gli intermediari possono offrire interessi par ticolarmente vantaggiosi nei primi mesi del mutuo (“tasso di ingresso”) e rimandare a un momento successivo all’erogazione la determinazione definitiva del tasso, detto appunto “tasso a regime”. La differenza tra tasso di ingresso e tasso a regime può essere anche consistente. È quindi importante fare molta attenzione al carattere temporaneo delle agevolazioni e ai criteri che determineranno il tasso a regime.

TASSO DI INTERESSE: L’indice, espresso in percentuale, della misura del compenso (interessi) che spetta all’intermediario per l’erogazione del finanziamento.

TEGM (Tasso Effettivo Globale Medio): Tasso pubblicato ogni tre mesi dal Ministero dell’Economia e delle Finanze come previsto dalla legge sull’usura. Per verificare se un tasso è usurario e, quindi, vietato, bisogna individuare, tra tutti quelli pubblicati, il TEGM dei mutui, aumentarlo della metà e accer tare che quanto richiesto dall’intermediario non sia superiore. Il TEGM è pubblicato sul cartello affisso nei locali dell’intermediario o sul suo sito internet.

TICK: è lo scostamento minimo di prezzo, in più o in meno, allorquando si propone un prezzo per acquistare o vendere uno strumento finanziario. Per i titoli quotati, i relativi valori sono indicati nel regolamento della Borsa. Ad es: quotando la FIAT 15,52 euro, il tick ammesso è di un centesimo, per cui la proposta di prezzo potrà essere o 15,53 o 15,51.

TITOLI STRUTTURATI: titoli composti da una componente cosiddetta “fissa”, simile ad una normale obbligazione, ed una cosiddetta “derivativa”, simile ad un’opzione.

VOLATILITÀ: Indica l’ampiezza delle fluttuazioni del prezzo di un investimento in un determinato periodo di tempo. Maggiore è la volatilità di un titolo, maggiore è la variabilità del rendimento atteso.

(ii) la volatilità implicita, che è calcolata sulla base dei prezzi ai quali vengono scambiate le opzioni collegate al predetto strumento finanziario, generalmente su mercati regolamentati.

WARRANT: strumento finanziario derivato, generalmente quotato su mercati regolamentati, che attribuisce il diritto all’acquisto (call warrant) o alla vendita (put warrant) di un quantitativo di strumenti finanziari ad una prefissata scadenza in quantità e prezzo determinati.

Cosa è il Bail-in?

Rischio connesso ai poteri e agli strumenti attribuiti alle autorità preposte alle risoluzioni delle crisi bancarie e in particolare allo strumento del “Bail In”.

Con le Direttive 2014/49/UE (Deposit Guarantee Schemes Directive) del 16 aprile 2014 e 2014/59/UE Bank Recovery and Resolution Directive (BRRD) del 15 maggio 2014 e con l’istituzione del Meccanismo di Risoluzione Unico (Regolamento UE n. 806/2014 del 15 luglio 2014), il legislatore europeo ha introdotto modifiche significative alla disciplina delle crisi bancarie, con l’obiettivo di superare le inefficienze nelle procedure di gestione dei dissesti bancari, di rafforzare il mercato unico, la stabilità sistemica e ridurre i costi per i contribuenti. Il processo di recepimento a livello nazionale della Direttiva si è concluso lo scorso 16 novembre con i Decreti Legislativi 180/2015 e 181/2015. La BRRD introduce il principio in base al quale i costi della crisi dovranno ricadere in primo luogo su azionisti e creditori della banca. In caso di dissesto, l’autorità dovrà valutare se attivare l’ordinaria procedura d’insolvenza – nel nostro ordinamento bancario la liquidazione coatta amministrativa – o se invece l’interesse pubblico richieda l’avvio di una speciale procedura di risoluzione, preservando le funzioni aziendali dell’intermediario e tutelando la clientela bancaria. Nell’ambito della risoluzione è possibile utilizzare più strumenti per superare la crisi, in particolare:

- -vendita dell’attività di impresa senza il preventivo consenso degli azionisti;

- -cessione ad un “ente-ponte” delle attività, diritti o passività della banca in crisi;

- -separazione delle attività, vale a dire cessione delle attività, diritti o passività della banca in crisi, a favore di una o più società veicolo;

- -“bail-in”.

Lo strumento del “bail-in” potrà essere applicato dalle Autorità sia individualmente che in combinazione con gli altri strumenti di risoluzione previsti dalla normativa. Il “bail in” è lo strumento di risoluzione che consente alle Autorità di ridurre il valore delle azioni e di alcune tipologie di debiti della banca e di convertire tali debiti in azioni, permettendo di reperire le risorse per intervenire presso gli stessi finanziatori della banca. Le perdite vengono trasferite tenendo conto della seguente gerarchia:

- -agli azionisti;

- -ai detentori di titoli di debito subordinato;

- -ai detentori di titoli di debito non subordinato e non garantito;

- -infine ai depositanti per la parte eccedente la quota garantita, ovvero per la parte eccedente euro 100.000,00.

Pertanto, con l’applicazione dello strumento del “bail-in”, i sottoscrittori potranno subire la svalutazione degli strumenti finanziari posseduti, con possibilità di azzeramento del valore nominale, nonché la conversione in titoli di capitale delle obbligazioni, anche in assenza di una formale dichiarazione di insolvenza dell’Emittente. In caso di avvio delle procedure di gestione della crisi i titoli soggetti alla procedura di riduzione o conversione di strumenti di capitale e gli ulteriori titoli potranno essere assoggettati, a prescindere dalla data di emissione, fin dal 16 novembre 2015, data di entrata in vigore dei suddetti decreti legislativi di recepimento, a riduzione o conversione degli strumenti di capitale e/o, successivamente al 1° gennaio 2016, a Bail-in.

La Banca Popolare del Lazio aderisce al Fondo Interbancario di Tutela dei Depositi (FITD). Il FITD ha lo scopo di garantire i depositanti delle banche consorziate fino ad un limite di importo stabilito in 100.000 euro per effetto del Decreto Legislativo 24 marzo 2011, n. 49 di recepimento nell’ordinamento italiano della Direttiva 2009/14/CE.

La tutela offerta dal FITD è per depositante e si applica ad ogni banca aderente al fondo, quindi anche nel caso di rapporto cointestato la garanzia di 100.000 euro è per ciascun depositante, sommando alla quota detenuta nel rapporto cointestato anche altri depositi intestati al medesimo soggetto. Sono ammessi al rimborso i crediti relativi ai fondi acquisiti dalla banca con obbligo di restituzione, in euro e in valuta, sotto forma di depositi o sotto altra forma. Rientrano quindi nella garanzia del FITD i conti correnti, i depositi nominativi (anche vincolati), gli assegni circolari, i certificati di deposito nominativi.

Ai fini della valutazione del complessivo rischio cui è esposta una banca la stessa è tenuta ad effettuare, trimestralmente, un’autovalutazione dell’adeguatezza del proprio patrimonio che si basa sui seguenti indicatori:

- a. Rapporto tra il Capitale Primario di Classe 1 (Common Equity Tier1-CET1) e le attività di rischio ponderate (CET1 Capital Ratio),

- b. Rapporto tra il Capitale di Classe 1 (Tier 1 Capital Ratio) e le attività di rischio ponderate (CET1 Capital Ratio);

- c. Rapporto tra i Fondi propri (Total Capital Ratio) e le attività di rischio ponderate;

- d. Capitale interno complessivo in rapporto ai Capitale complessivo (almeno annualmente).

Tali rapporti per la Banca Popolare del Lazio si attestano attualmente su valori ampiamente al di sopra dei limiti stabiliti dalla normativa in vigore, evidenziando un elevato livello di patrimonializzazione.

Informazioni più dettagliate sull’adeguatezza patrimoniale della Banca e sui relativi indici di solvibilità/solidità sono disponibili nel documento “Informativa al Pubblico” (c.d. Pillar 3) e sui bilanci annuali certificati dalla società di revisione e approvati dall’assemblea dei soci, pubblicati sul sito internet della Banca, Sezione Governance – Documenti.

Le principali informazioni in 10 domande e risposte